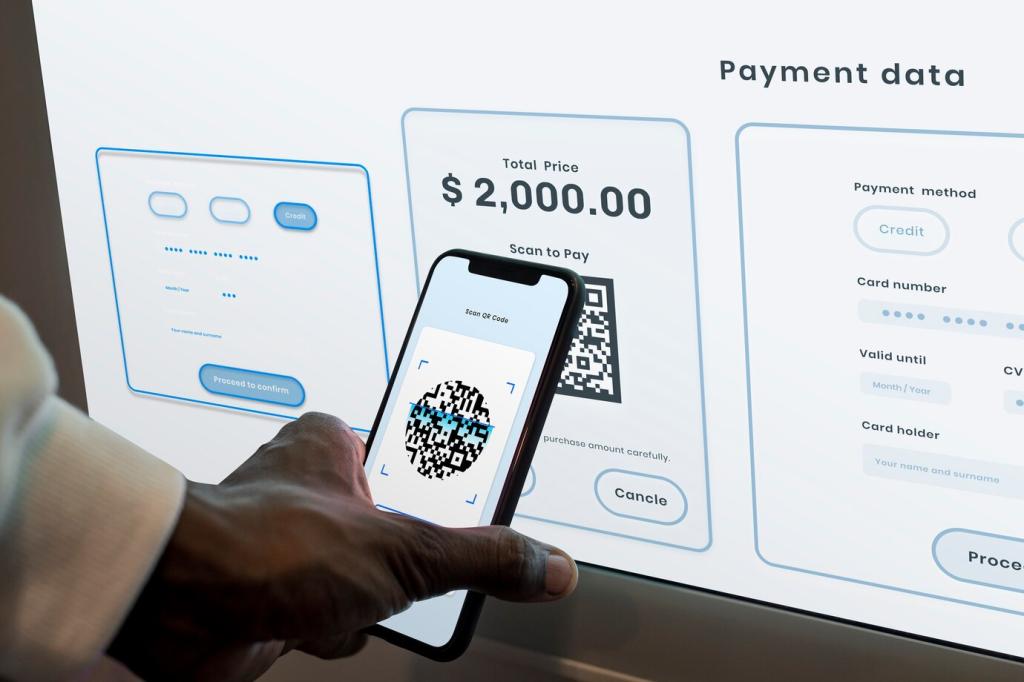

Open Banking verstehen: Fundament und Wirkung auf mobile Zahlungen

Die PSD2 legte den Grundstein, doch echte Wirkung entsteht erst durch reife, gut dokumentierte APIs, klare Haftungsregeln und stabile Sandboxes. Für mobile Zahlungen heißt das: weniger Reibung, direkte Konto-zu-Konto-Flows und schnellere Autorisierung. Schreiben Sie uns, welche API-Standards Ihnen in Projekten geholfen haben.

Open Banking verstehen: Fundament und Wirkung auf mobile Zahlungen

Consent-Flows, die klar, granular und jederzeit widerrufbar sind, stärken das Vertrauen. Nutzer wollen verstehen, welche Daten geteilt werden und wofür. Gute Apps übersetzen Juristendeutsch in echte Klarheit. Erzählen Sie in den Kommentaren, welche Einwilligungsoberflächen Ihnen besonders transparent vorkamen.

Open Banking verstehen: Fundament und Wirkung auf mobile Zahlungen

Mobile Wallets und Super-Apps bündeln Karten, Konten und Treueprogramme. Open Banking erweitert sie um direkte Konto-Zahlungen, Kontostände in Echtzeit und smarte Ausgabenanalysen. Welche Wallet nutzen Sie täglich und warum? Abonnieren Sie unseren Newsletter für Einblicke in entstehende App-Ökosysteme.